La mondo estas ĉio por profito;la mondo viglas, ĉio por profito.”

Unuflanke, sunenergio estas neelĉerpebla.Aliflanke, la procezo de generado de suna energio estas ekologie amika kaj senpoluo.Do, fotovoltaa elektroproduktado estas unu el la idealaj manieroj de elektroproduktado en la estonteco.

Ajna formo de elektroproduktado maniero grimpi aŭ eĉ fariĝi la ĉefa, devos esti konektita al la Interreto.

Tamen, centraloj ne faros perdan komercon, fotovoltaeca elektroproduktado ne povas fidi registaraj subvencioj al "Interreto", redukti siajn proprajn kostojn estas la ŝlosilo.

La 30-an de novembro, Longji-akcioj alĝustigis la oficialan kotizon de monokristala silicia oblato, kaj la prezo de ĉiu grandeco de la silicia oblato falis je 0,41 juanoj al ~0,67 juanoj/tablojdo, malsupren de 7,2% al 9,8%.

La 2-an de decembro, Central-akcioj anoncis, ke la prezo de la silicia oblato estis amplekse tranĉita,

La prezo de ĉiu grandeco silicioblato estis reduktita je 0,52 juanoj al 0,72 juanoj/peco, aŭ 6,04% al 12,48%.

La prezo-redukto de silicioblato ekigis novan rondon de diskuto pri fotovoltaeca logiko.Flying Whale estas ĉi tie por reorganizi la fotovoltaecan industriĉenon kaj rilatajn entreprenojn, kaj ekscii la estontan direkton kaj logikon de fotovoltaiko por vi.

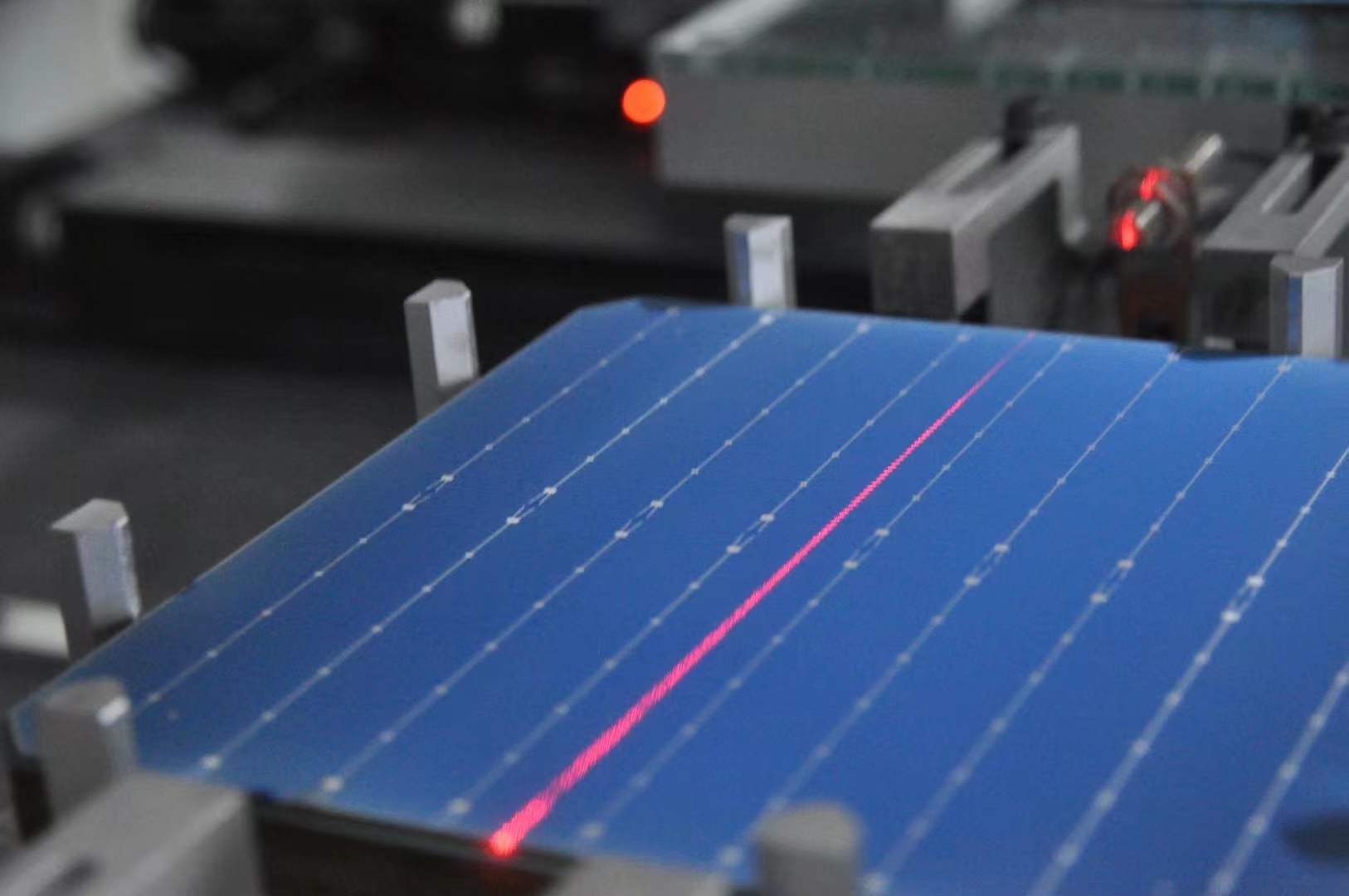

Fotovoltaa, tio estas, fotokruda volt.Fotovoltaa elektroproduktado rilatas al nova maniero de elektroproduktado por konverti sunenergion en elektran energion.La ŝlosila elemento de ĉi tiu teknologio estas sunĉeloj.Sunĉeloj formas grandan areon de sunaj ĉelaj moduloj, kaj finfine kunlaboras kun la potenca regilo por formi fotovoltaajn elektroproduktadaparatojn.

Kontraŭflue de la fotovoltaeca industrioĉeno estas la siliciaj oblataj ekipaĵproduktantoj.

Kristala silicio, amorfa silicio, GaAs, InP, ktp., povas esti uzataj kiel sunĉelaj materialoj.

Kristala silicio fotovoltaeca potenco generacio estas nuntempe la plej ĉefa maniero de suna energio generacio, kristala silicio inkluzivas polisilicon kaj monokristalan silicio.Monocrystalline silicio baterio konvertiĝo efikeco kaj stabileco, sed alta kosto;polisilicio-baterio malalta kosto, sed malbona konverta efikeco.

Kun la kontinua disvolviĝo de monokristalina silicio-teknologio, la merkatparto de monokristala silicio superis 90% en 2020, rimarkante la pluan anstataŭigon de polisilicio en la silicia oblata merkato.

La polisilicia industrio-koncentriĝogrado estas alta, kun la ĉefaj entreprenoj inkluzive de GCL-Poly, Tongwei Yongxiang, Xintai Energy, Xinjiang Daquan kaj Orienta Hope.La monokristalina silicia industrio prezentas duoblan oligarkian konkursan ŝablonon, kaj la ĉefaj entreprenoj estas Longji Akcioj kaj Zhonghuan Akcioj. .

La mezaj atingoj de la fotovoltaeca industrioĉeno estas ĉefe sunĉeloj kaj fotovoltaaj modulaj fabrikantoj.

Fotovoltaikaj ĉeloj estas plejparte dividitaj en kristalajn siliciajn ĉelojn kaj maldikfilmajn ĉelojn. Maldikfilmaj ĉeloj estas la dua generacio de sunaj ĉeloj, kun malpli konsumeblaj kaj malalta kosto, sed nuntempe ankoraŭ estas granda breĉo kun la unua generacio de kristala silicio suna. ĉeloj laŭ konverta efikeco.

Kristalsilicioĉeloj estas la nunaj ĉefaj fotovoltaecaj ĉeloj, kaj maldikfilmaj ĉeloj funkcias kiel grava suplemento al fotovoltaecaj ĉeloj.

En 2019, en la tutmonda sunĉela produktado-konsisto, kristalaj siliciaj ĉeloj konsistigis 95,37%, kaj maldikfilmaj ĉeloj konsistigis 4,63%.

Inter la maldikaj filmbaterioj, la konverta efikeco de CIGS maldika filmbaterio rapide pliboniĝis en la lastaj jaroj.La entreprenoj de Ĉinio implikitaj en CIGS-maldika filmo-baterio inkluzivas Hanergy, China Building Materials Kaisheng Technology, Shenhua kaj Jinjiang Group.

Kompare kun la kontraŭfluo, la fotovoltaa ĉelo-merkata konkuradpadrono estas relative disa.En 2019, la plej bonaj kvin urboj en la industrio totalo konsistigis 27,4%, inter kiuj Tongwei-akcioj havis tutmondan merkatan kotizon de 10,1%, igante ĝin la plej granda fotovoltaika en la mondo. fabrikisto de ĉeloj.

Fotovoltaeca modulo gvidanta havas Jinko, JA kaj Longji akciojn.En la lastaj jaroj, la merkatparto de fotovoltaikaj moduloj akcelis al gvidaj entreprenoj, kaj la marko kaj integriĝo kosto avantaĝoj estas elstaraj.

De 2011 ĝis 2020, la nova fotovoltaa instalita kapablo en Ĉinio kaj la mondo daŭre kreskis.Estas atendite, ke la tutmonda nova fotovoltaa instalita kapacito atingos 300GW en 2025. La nova fotovoltaa instalita kapacito de Ĉinio konsistigos 35% de la tutmonda proporcio, kun kunmetita jarkreskofteco iomete pli malalta ol la tutmonda mezumo.

Bloomberg (Bloomberg) raportis, ke prezoj de sunaj paneloj komencis fali ĉi-jare, dum Ĉinio nuligis ĉirkaŭ 20 megavatojn da hejma suna kapablo ĉi-monate.

La rezulto estas tutmonda trostokado, kaj prezoj nun malpliiĝas pli rapide.

Ĉinio, la plej granda suna merkato de la mondo, haltigis novajn projektojn kun potenco-kapacito ekvivalenta al 20 nukleaj centraloj.

Ĉi tio estas aĉetanta merkato pro tutmonda troa provizo de sunpaneloj, dum programistoj en aliaj landoj prokrastas aĉetojn, atendante pli malaltajn prezojn.

La averaĝa prezo de polisiliciaj moduloj falis 4.79% ekde la 30-a de majo, falante merkredon al rekorda minimumo de 27.8 cendoj por vato, laŭ PVInsights.

Ĝi estus la plej granda monata malkresko ekde decembro 2016, la lastan fojon la industrio alfrontis tutmondan troan oferton.

Ĉinio produktas 70% de la sunaj moduloj de la mondo.

Afiŝtempo: Dec-20-2021